|

Governo quer congelar salários até 2010

Para

permitir os explosivos gastos com a dívida pública, governo quer congelar

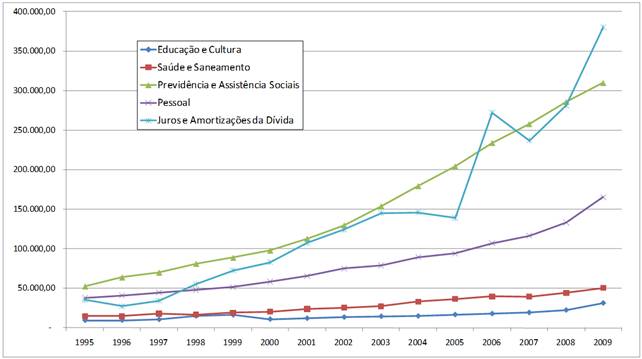

salário O Senado Federal aprovou o PLS 611, numerado como PLP 549 na Câmara dos Deputados, com proposta de limitação dos gastos com pessoal e outros gastos sociais da União, mediante alteração de dispositivo da Lei de Responsabilidade Fiscal – LRF. Por outro lado, a mesma LRF, em seu artigo 30, incisos I e II, indica que caberia ao Congresso Nacional e ao Senado Federal estabelecer os limites para a dívida mobiliária e consolidada da União, o que até hoje não foi feito. Os gastos com endividamento têm crescido de forma exponencial, como demonstrado no gráfico a seguir, superando excessivamente os gastos com Educação, Saúde, Previdência, Assistência Social, e principalmente com Pessoal. No ano de 2009, os gastos com endividamento da União consumiram 36% dos recursos orçamentários, sem considerar a parcela da dívida que foi “rolada”. Caso considerada a rolagem, os gastos com a dívida corresponderiam a 48% de todos os gastos da União.

Gráfico 1 - Orçamento

Geral da União – Gastos selecionados – R$ milhões

Portanto, enquanto aos trabalhadores é aplicada política de arrocho salarial, a dívida pública tem atualização monetária garantida por lei, e os gastos efetivos com juros não têm sido divulgados de forma transparente, tendo em vista que o valor dos “Juros e Encargos da Dívida” constante do Orçamento da União Executado computa tão somente a parcela dos juros que supera a inflação (denominados “juros reais”). Ou seja, os dados são divulgados segundo metodologias distintas: enquanto gastos com pessoal e demais áreas sociais computam os valores nominais correntes efetivamente pagos (embutidos os eventuais reajustes salariais e de benefícios ao longo dos anos, decorrentes da inflação), os gastos com juros da dívida pública são descontados do IGP-M calculado sobre o estoque da dívida. Cabe esclarecer que para comparar os gastos, devem ser consideradas sempre tanto os valores dos juros como das amortizações informados no Orçamento da União Executado, pois a rubrica “amortizações” engloba a parcela do rendimento dos títulos da dívida (parte dos juros nominais) correspondente à atualização monetária. No Gráfico 2 a seguir transcrevemos o comparativo normalmente divulgado pelo governo, que divulga os dados do orçamento utilizando metodologias distintas para demonstrar os gastos sociais e os gastos com a dívida pública. Ou seja, compara apenas os “juros reais” (que exclui a parcela da atualização monetária) com o pagamento efetivo dos gastos com pessoal, educação, saúde, previdência e assistência social, que são considerados pelos valores nominais correntes efetivamente pagos.

Gráfico 2 – Orçamento

Geral da União - Gastos selecionados – R$ milhões

Conforme demonstrado, a distorção é enorme e subestima os valores efetivamente gastos com o endividamento público. Os dados demonstram a diferença de tratamento dos trabalhadores e do capital. Demonstram também que os gastos financeiros vêm crescendo velozmente, tomando recursos de todas as demais áreas sociais. Por essas razões, a luta dos trabalhadores públicos contra o PLP 549 deve agregar a discussão sobre o endividamento público.

Fonte: Maria Lúcia Fatorelli, Auditoria Cidadã da Dívida, e Andes-SN, 12/2/10.

|